プロピレンの誘導品の一つであるアクリロニトリルについて述べて行きます。いつものとおり石油化学工業協会の言葉の定義より引用です。

アクリロニトリル(acrylonitrile)略称AN

アクリル繊維、アクリロニトリル・ブタジエンゴム、スチレン系共重合樹脂等の主要原料である。プロピレンとアンモニアを原料として製造される。液体。

アクリロニトリルのプロピレンの誘導品としての位置づけは以下のとおりになります。

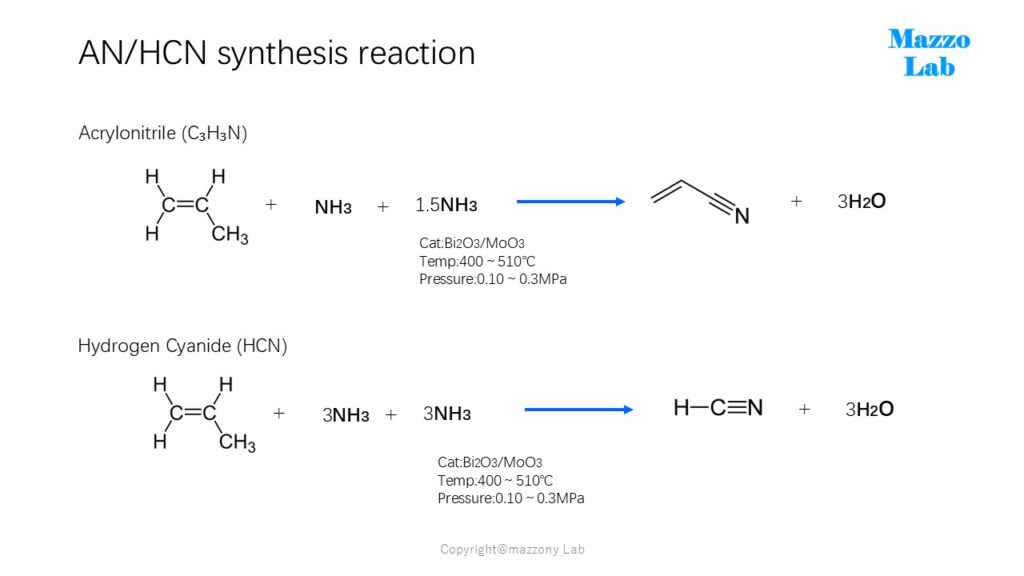

現在アクリロニトリルの生産方法はプロピレンのアンモニア酸化反応で製造されています。また現在運転されているアクリロニトリルのプラントのうち95%以上がSOHIO法(現在はINEOS社がライセンス所有)と言われています。尚、戦前においてはアセチレン法で生産されていましたが現在は全く生産されていません。

下記に二つの反応式を示しています。主反応は上の式のアクリロニトリル生産。副反応が青酸生産となります。生産立地の状況の違いにより副反応の青酸生産量のコントールを行っていますが、副生量をコントロールすることがアクリロニトリルの事業収益に大きな影響を与えます。理由は青酸は重要な化学品原料と利用されていますが、世界中で輸送は一切禁止されている物質であり現地で消化するか、需要が無ければ燃焼させるしか方法はありません。なお青酸誘導品については別稿にて投稿していくこととします。

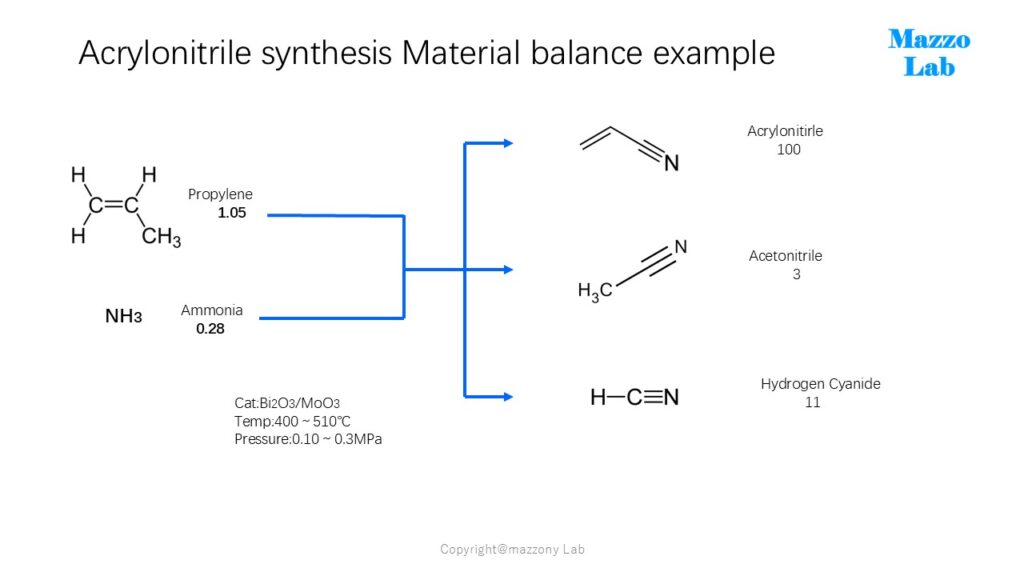

以下アクリロニトリル生産におけるマテリアルバランスを下記の通り示します。代表的数値を示していますが、会社・立地により比率は異なってきます。

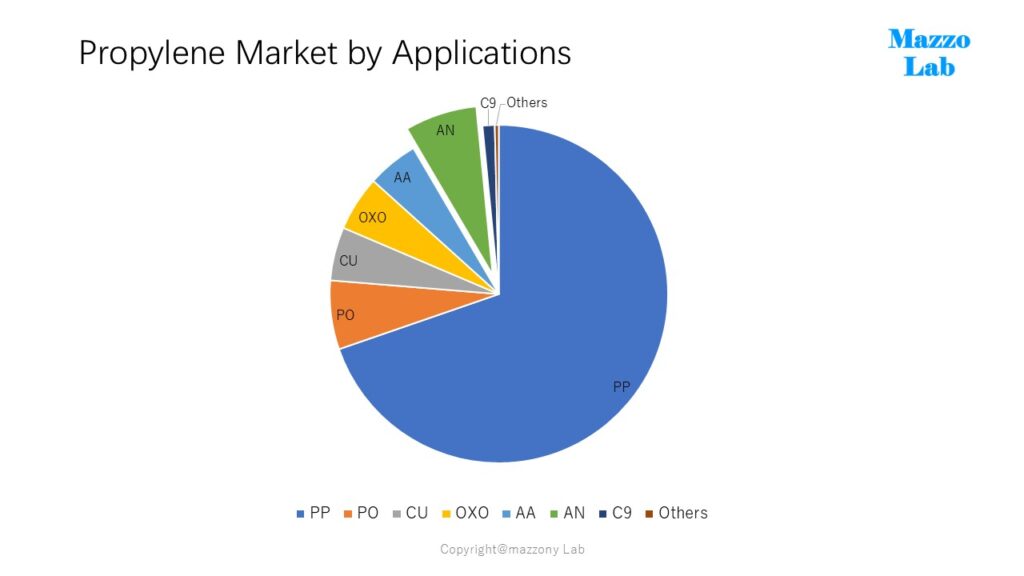

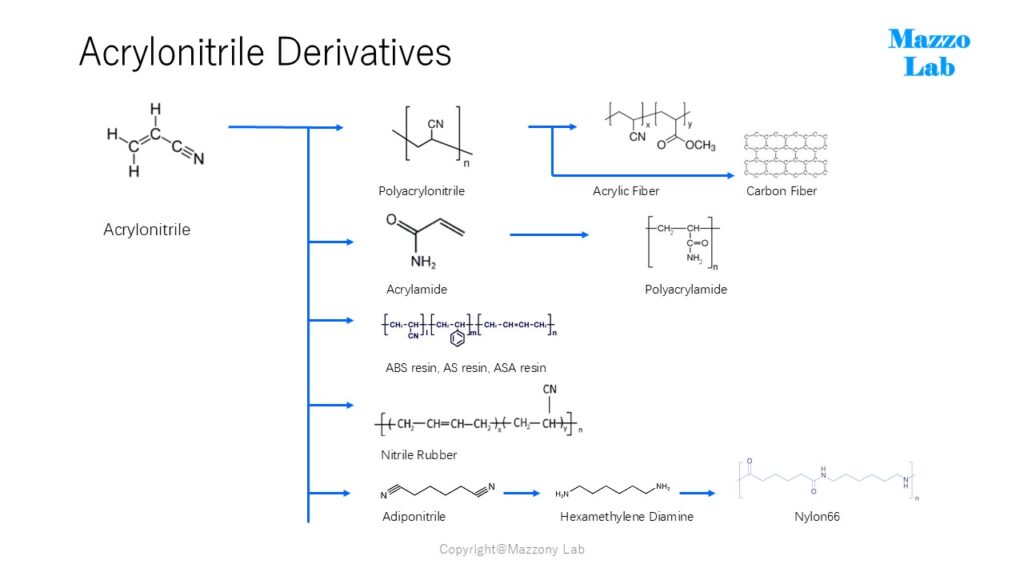

続いて需要側から見て行くこととします。誘導品マップは以下のとおり。現在の主な誘導品は「アクリル繊維」「ABS樹脂」「アクリルアミド」「ニトリルゴム」の4製品で殆どを占めます。ただし時代ととに需要構造が変化して来ています。以前はアクリル繊維が主役でしたが、アクリル繊維市場の衰退とともに、ABS樹脂が現在は第一の需要分野と替わってきています。

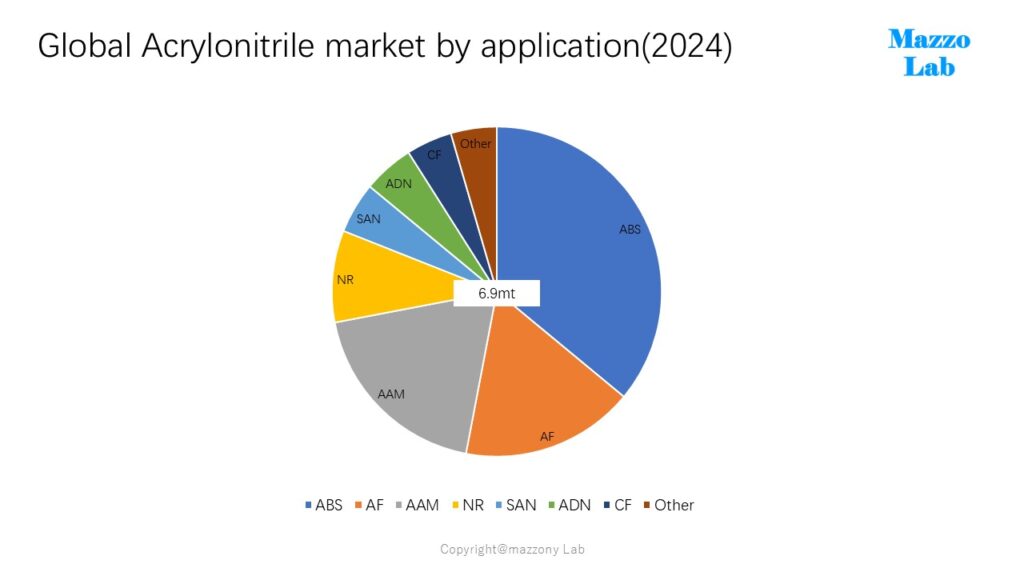

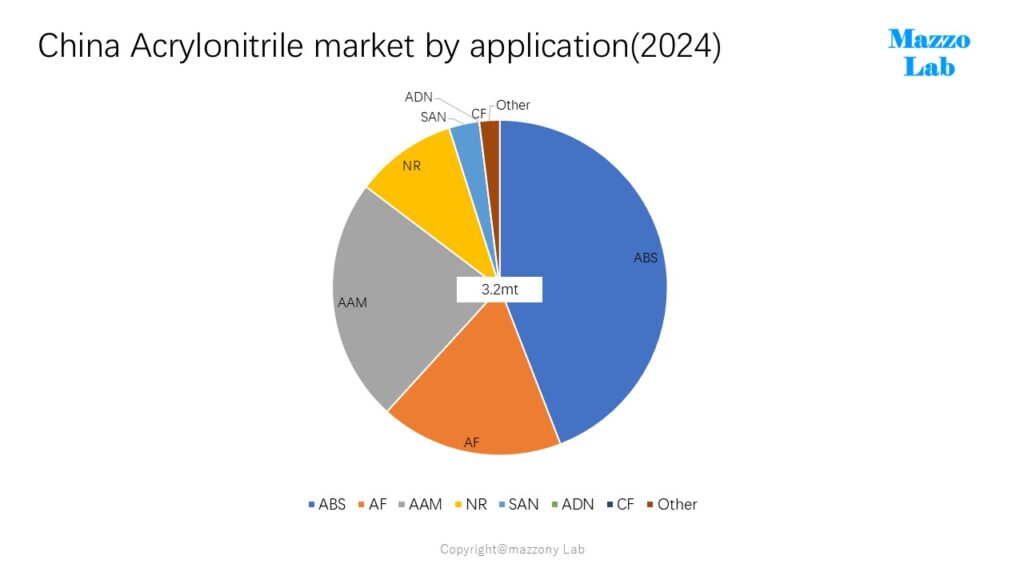

以下2024年時点での世界市場と地域別で一番の規模を誇る中国市場の需要構成を下記の通り示します。着目点としては世界市場においてナイロン原料のアジポニトリルと炭素繊維の二分野の需要規模が大きくなってきている点です(中国のパイには炭素繊維需要が示されていませんが数万トン規模まで成長しています)。

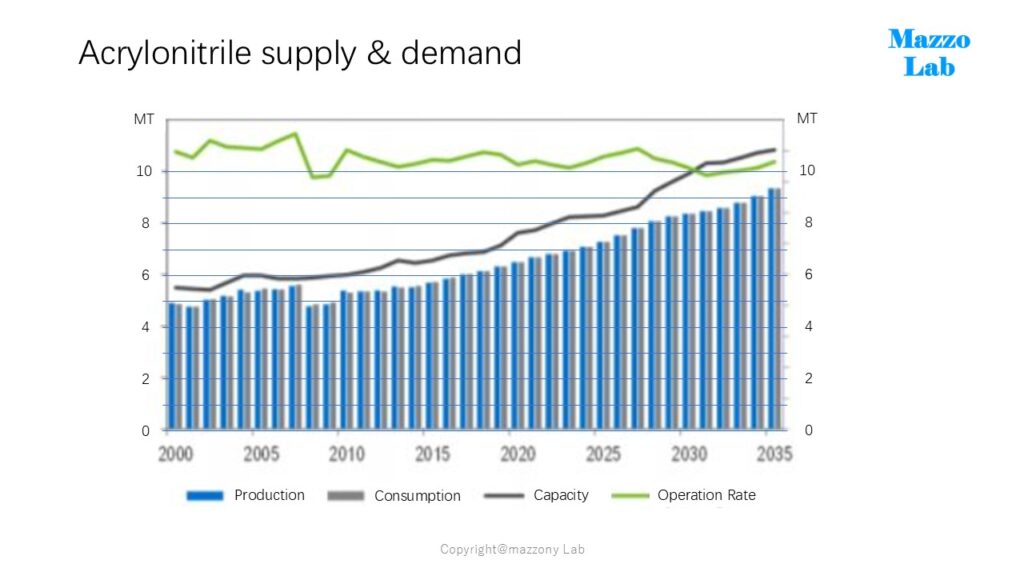

つぎに世界市場の全般の動向をしめします。需要側は3%程度の堅調な拡大傾向です。ただし、若干出典資料が古いことで能力数値に反映されていませんが昨今は中国における新規参入が相次ぎ、2025年における総能力は1000万トンを超え2027年には約1200万トン程度まで拡大し需給ギャップが広がって来ており問題化が大きくなってきています。

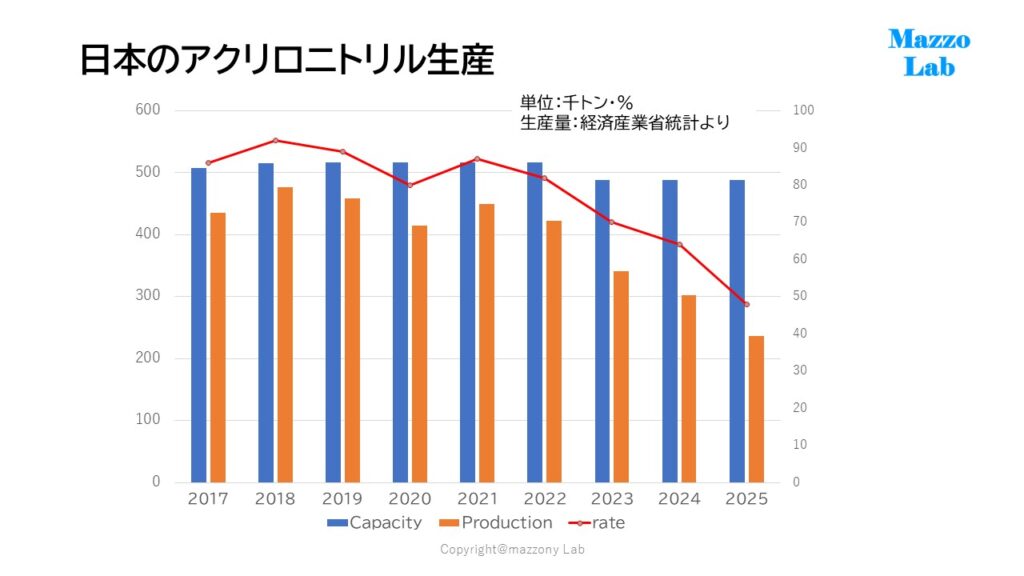

最後に足元の日本の状況についてグラフにて示します。ここ数年で需要量が大きく減少し生産量が大きく減少。2025年に至っては稼働率が5割を切る厳しい状況になっています。厳しい状況下で最大手の旭化成が2030年までに国内生産からの撤退を表明しています。旭化成はアクリロニトリルの生産停止に先んじて誘導品のアジポニトリル生産停止を2027年4月までに行う事との発表も行っています。国内勢にとっては非常に厳しい環境であることは間違いありません。

以上」

コメント