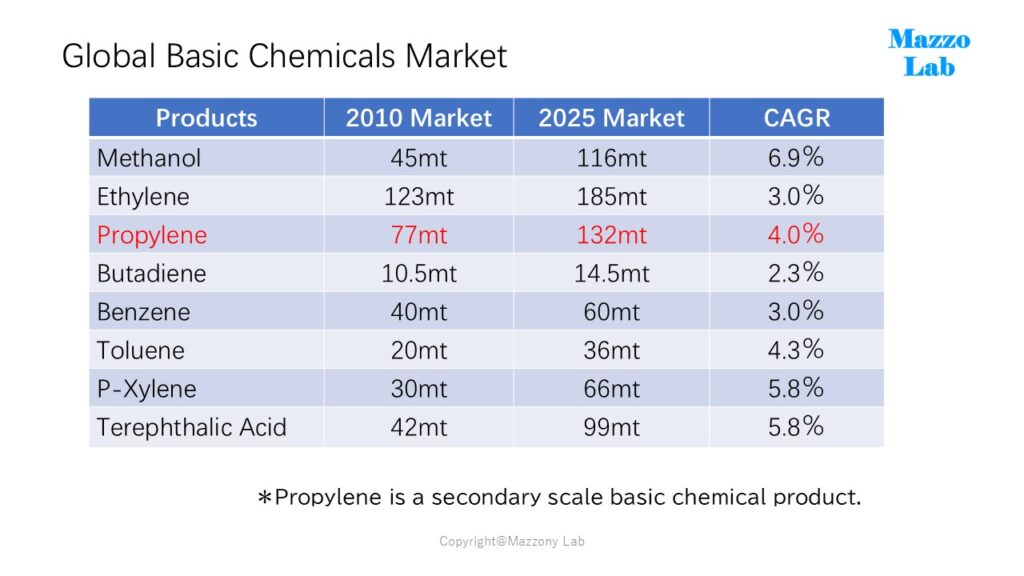

エチレンに次ぐ規模のプロピレン生産方法についてのまとめ。プロピレンの位置づけは以下のとおり。需要規模はエチレンに次ぐ第二位の規模を誇り、成長率はエチレンよりも大きく市場規模は拡大しています。今回は高い成長率のプロピレンの供給方法の変化について述べていきます。

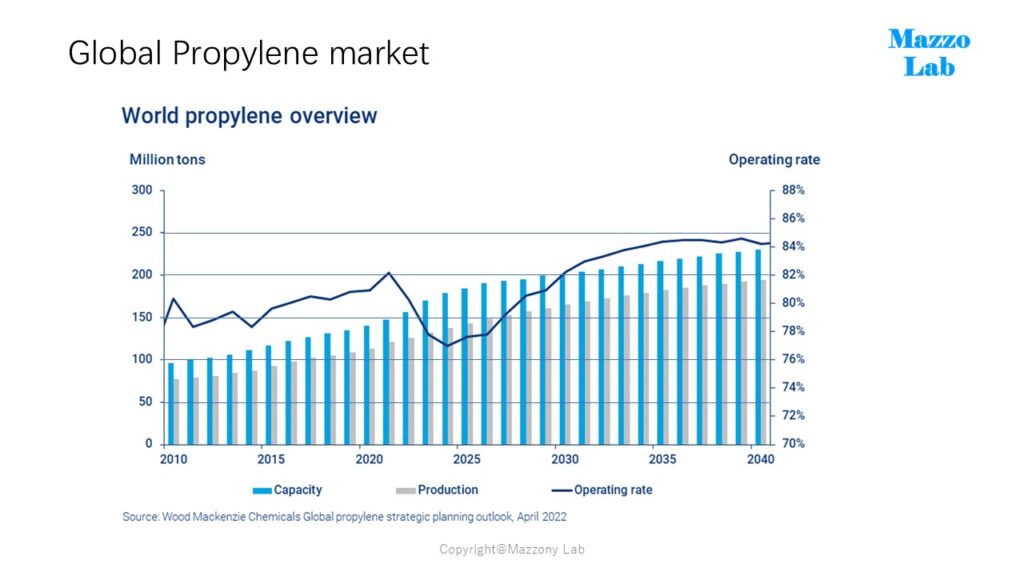

プロピレン需要はICIS社が示すとおり、今後も堅調に成長していくと推移されてますが、一方の供給方法には大きな変化が2010年以降起きて来ています。従来法はクラッカーと製油所の接触触媒装置(FCC)からの供給が殆どを占めていたのですが、2015年以降は目的生産法の生産量が急速に増加してきています。つまり従来法による供給量では需要に追い付かず目的法による供給が必要となって来た背景になってきました。

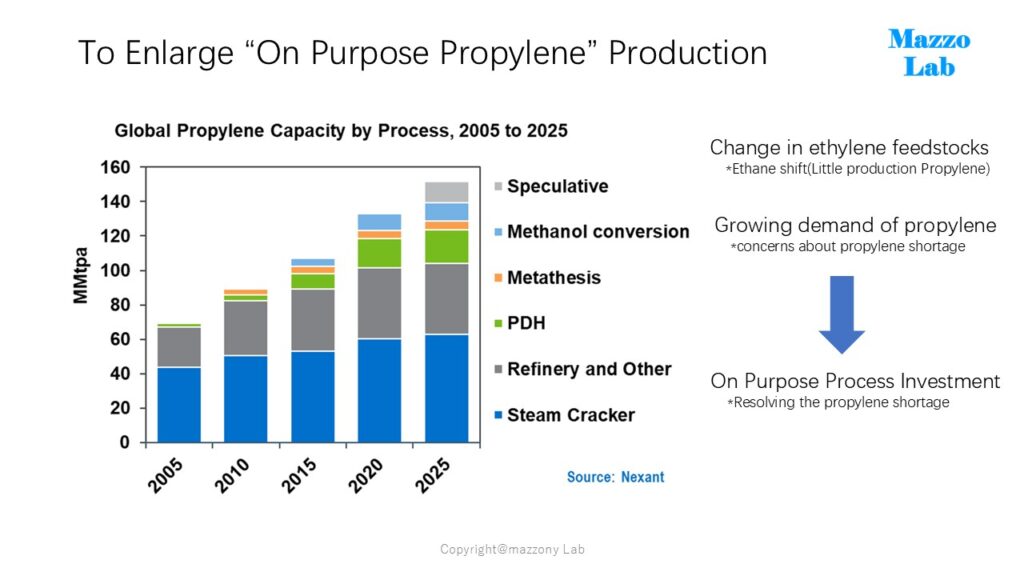

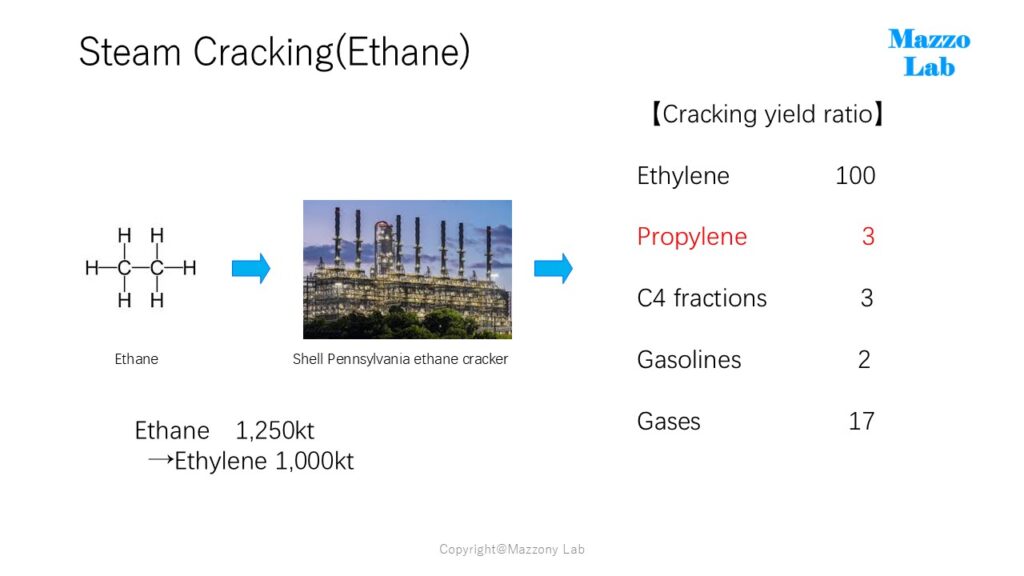

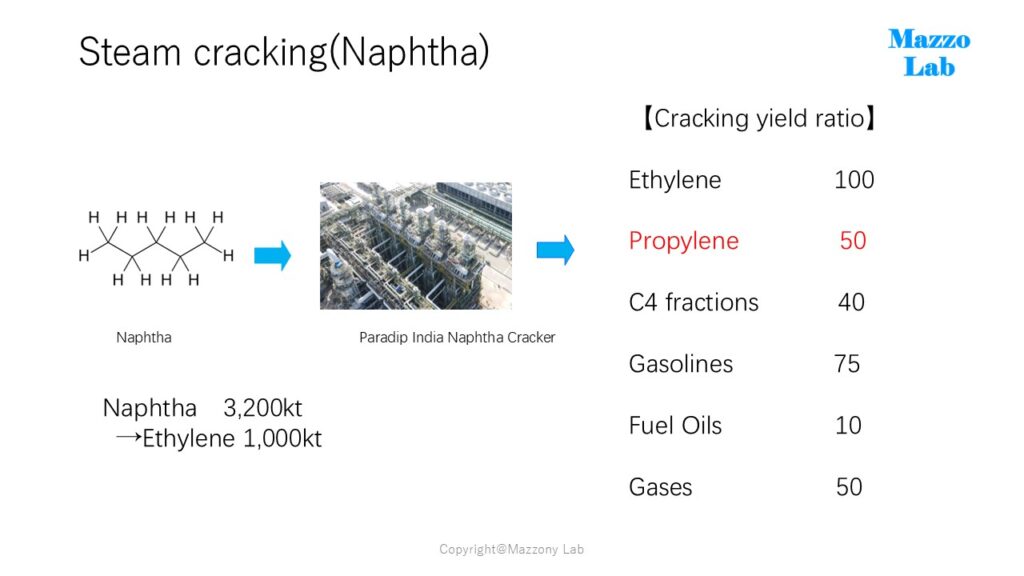

一番大きな理由はクラッカー原料の変化です。従来のナフサ偏重からエチレン生産において経済性が有利なエタン原料へのシフトが理由となります。以下の通りエタン分解法ではプロピレンが殆ど得られません。またFCCからのプロピレン産出量は原油精製量に比例しますので、石油需要が頭打ちの状況においては増量は見込めません。

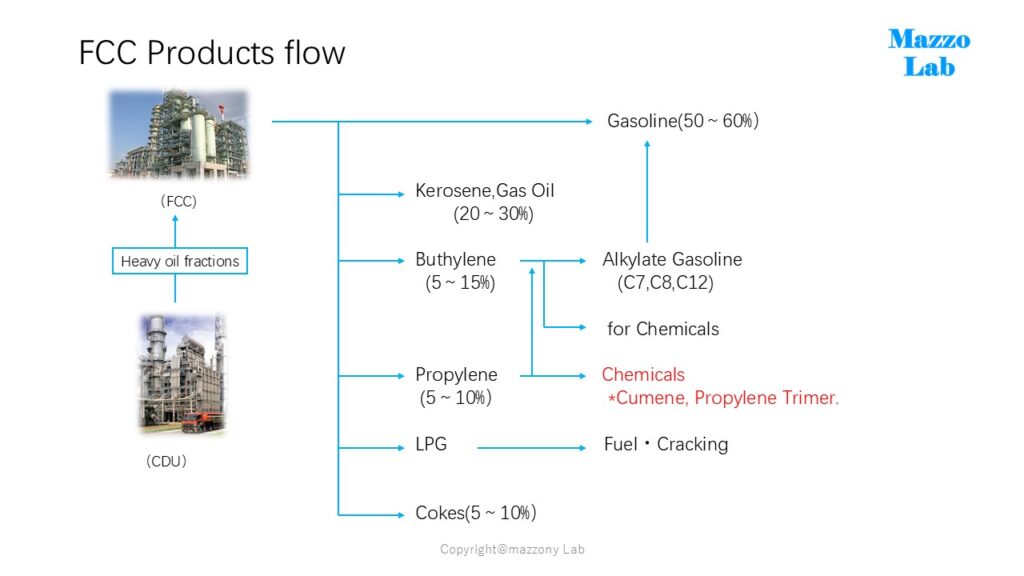

以下ナフサ分解炉とFCCにおけるプロピレン生産のフローを簡易図で示します。FCCからは大量のプロピレンが生成されるのですが、分解炉からのプロピレンとは大きく品質の差が生じるので、用途展開が限定されています(プロピレンの最大用途であるポリプロピレンには使用されません)。

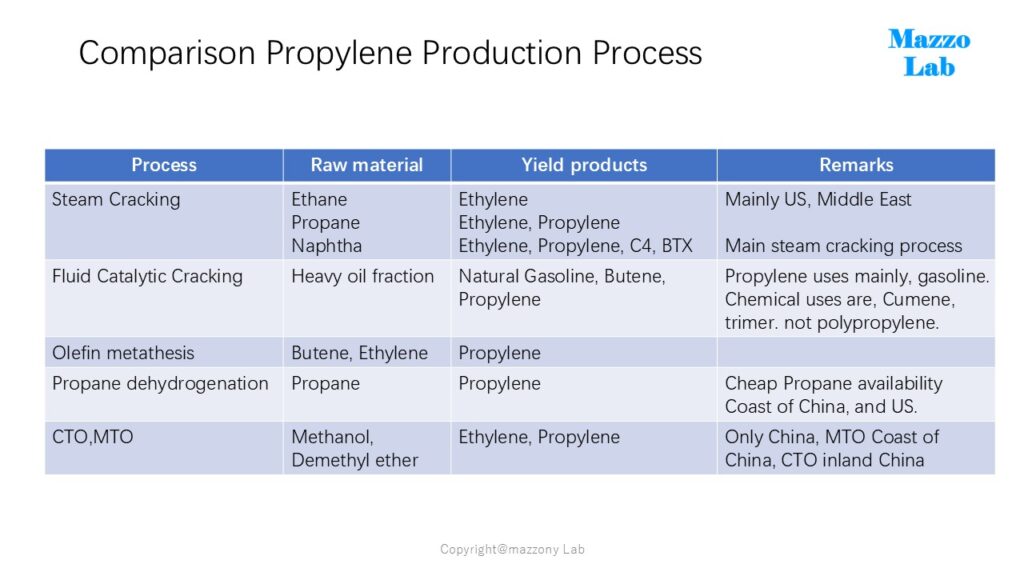

さて、現在運転されているプロピレン生産の比較表です。以下生産法にて現状の生産の殆どがおこなわれています。

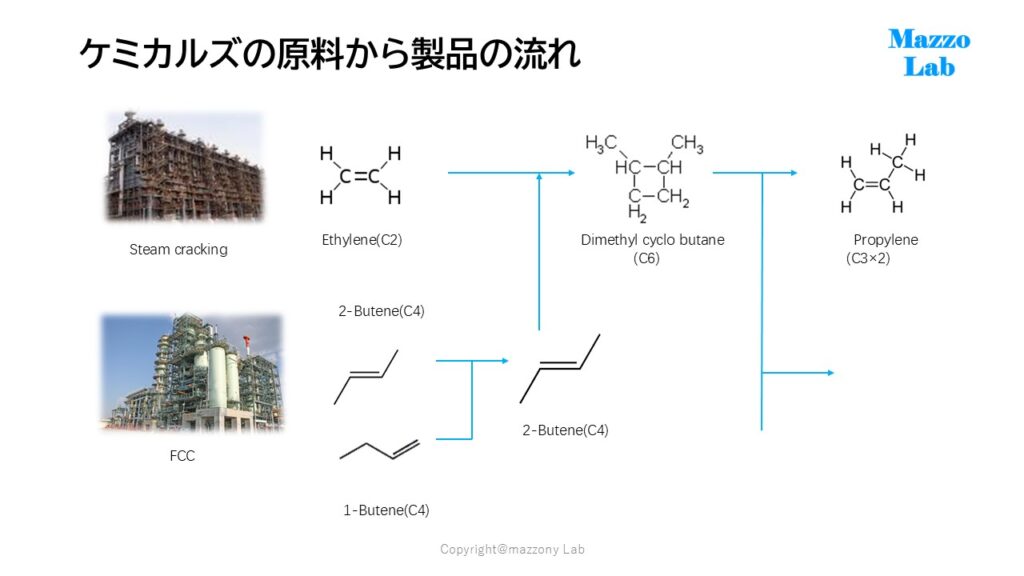

この中の製法にうち、プロピレン供給能力の不足に対応する目的生産法の二法についての概略を述べる事にします。一つ目はOCTについてです。東洋エンジニアリング社のHPより引用。

OCTプロセスは、 OCT (Olefins Conversion Technology)は、触媒を使ってエチレン、2-ブテンからプロピレンを製造することで廉価にプロピレンを生産するプロセスとして開発され、オレフィン生産会社のプロピレン不足を補う技術或いはC4留分の付加価値向上技術として期待されています。 との定義。以下OCTのケミカルフローです。

目的法としては石油化学事業と石油精製事業とのインテグレーション効果として期待された製法でした。エチレンとブテンという余剰気味の製品から需要増のプロピレン生産を目指した製法と言えます。

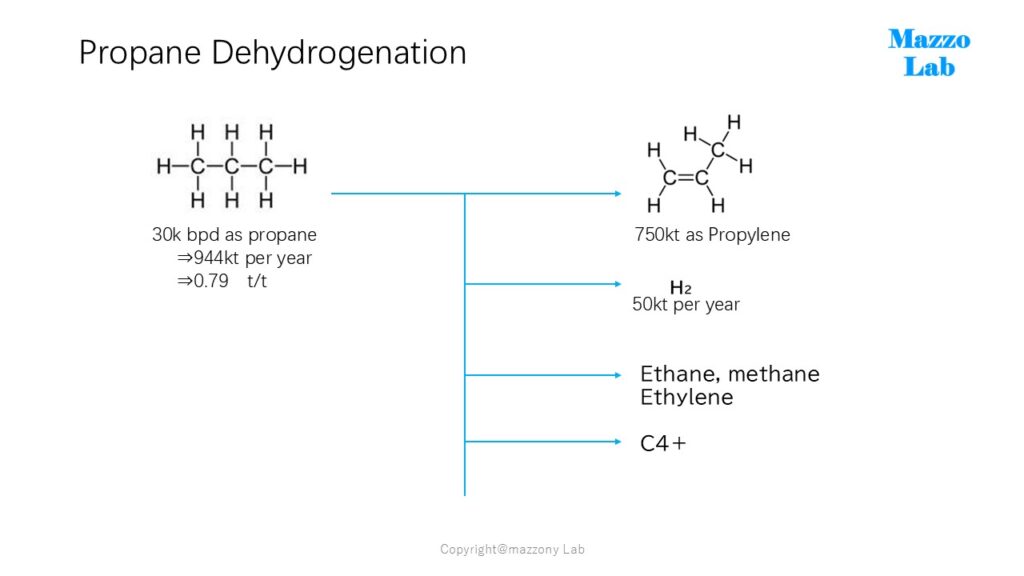

次に最近能力増強が進んでいるプロパン脱水素法についてです。触媒学会の定義では以下のとおり。プロパン脱水素(PDH)は、プロパンガス(C3H8)から水素(H2)を抜き取り、基礎化学品であるプロピレン(C3H6)を製造するプロセスです。

開始当初は競争力があまり無い製法と言われていましたが、技術開発の進展、米国を始めとするプロパンの大量供給。設備の大型化が進行し、米国および中国にて設備増設が進んでいます。下記グラフに示す通り、PDH法はプロピレン生産の主流の位置づけとなっています。

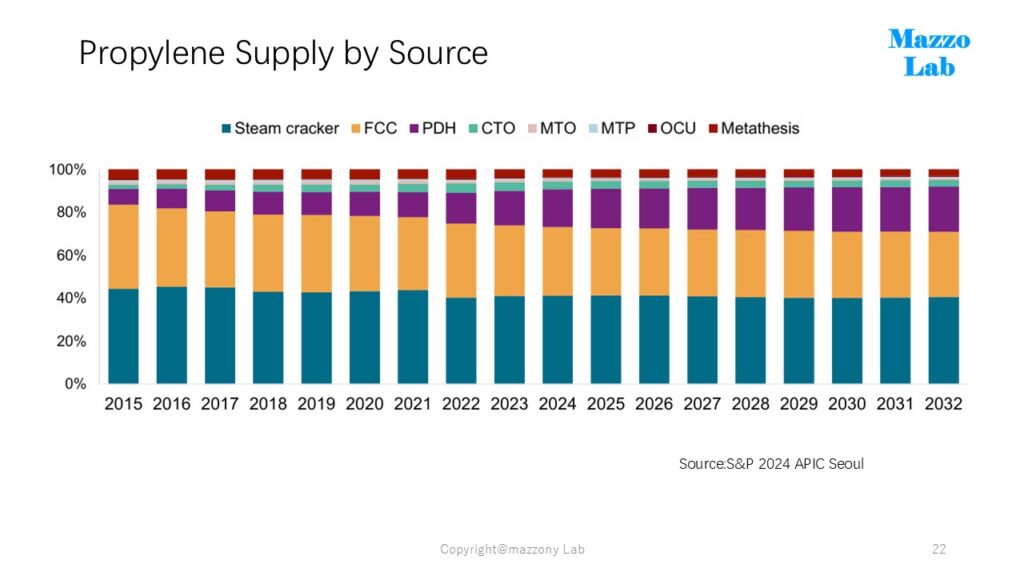

生産方法別プロピレン比率の経緯です(出典先はAPIC2024S&P)。昨今では目的法プロピレン生産が約4分の1近くを占める状況になりつつあります。

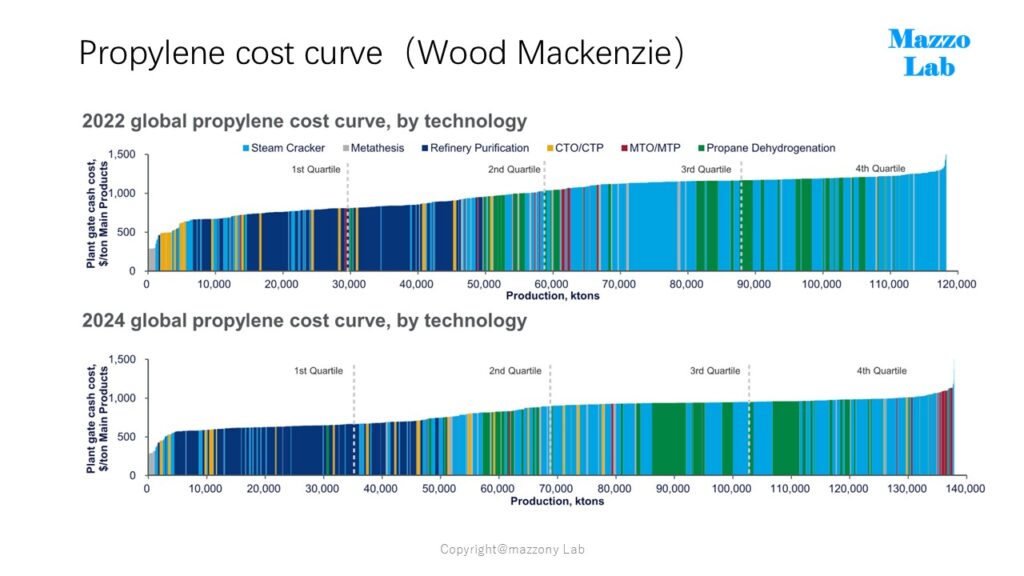

つぎに示すのは生産方法によるコスト競争力のコストカーブ表です。出典元はWoodMckenzie社。コスト単価だけみればFCC法が圧倒的競争力ですが、上述したとおり品質問題を有しています。なお押しなべてPDH法プロピレンはコストが低下してきたとはいえ、クラッカー法と同程度の状況と言えます。

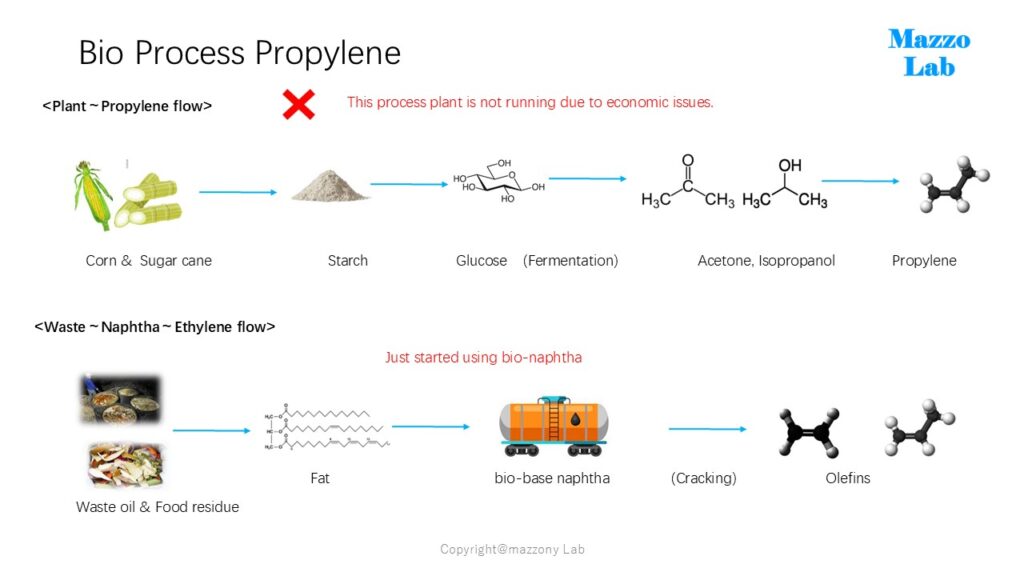

最後に環境面から求められているバイオ法についてです。プロピレン生産については以下の二法ですが、現状は非常に厳しい状況と言えるでしょう。一つめは発酵法。歴史的には古い製法で存在していますが経済性は全くありません。日本でも旧協和発酵が発酵法にてアセトンを生産していました(プロピレンに戻していません)。

もう一つのバイオナフサ法によるプロピレン生産が始まったところです。植物あぶらの廃油を原料にナフサを作り、ナフサ分解炉に投入するという試みですが、まだ始まった段階。また課題は供給源が限られる廃油資源の争奪戦が起きています。とくに航空機燃料のSAFとの取り合いとなっていますが、もともと廃油とはいえ、既存需要が存在しているうえに、供給量が十分でない事実が存在しています。

2025年時点ではSAFは航空機燃料の1%以下。ナフサも1%以下という普及には非常に厳しい状況です。

以上」