いずれの業界においてもチャンピオン会社があり、チャンピン製品というものがあります。チャンピオン会社だと売り上げが№1とか利益が№1などが定義の一番の理由でしょう。一方チャンピオン製品って何だというかとになるのですが、自動車ならば大衆車ならトヨタカムリ、BEVならテスラ3とか、スポーツカーだと趣味趣向によるので№1は決めづらいところです。

じゃあ化学品の場合はブランドがあるわけでもなし(DuPontはナイロン、テフロン、スパンデックスなど例外的に次々とブランドを作り出してきた偉大なる会社です)、汎用品だと何処の会社が扱っても同じです。若かりし頃の昔の話になりますが、汎用品であっても「うちの製品は他社とは違う」とか、中国勢が伸びてきたときは「中国では品質が保証できない」なんていうお言葉を聞いて育ってきました。でも、いまやそんな時代じゃありませんからね。会社の諸先輩方は、いまの化学品業界の惨状は信じられないようです。

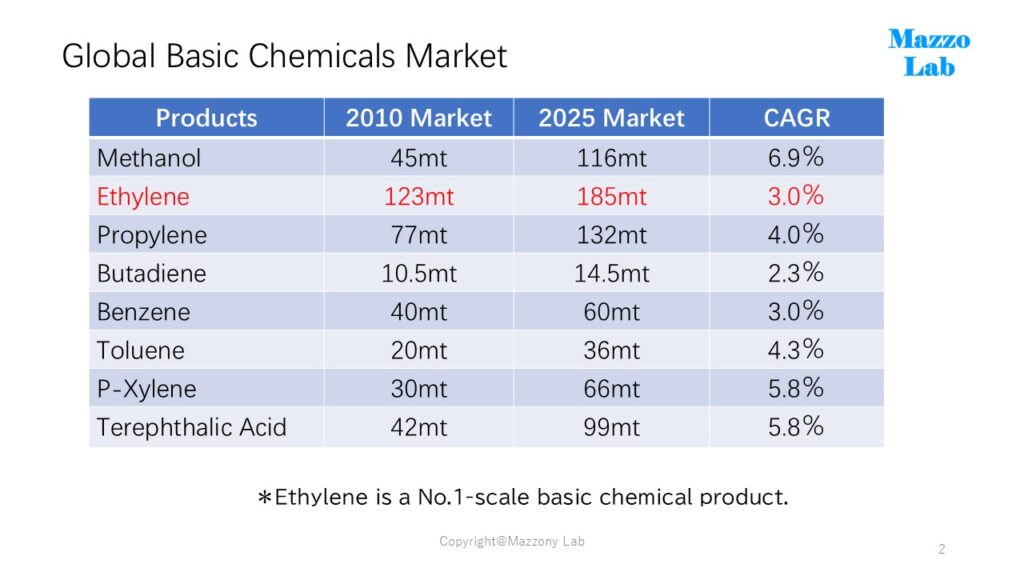

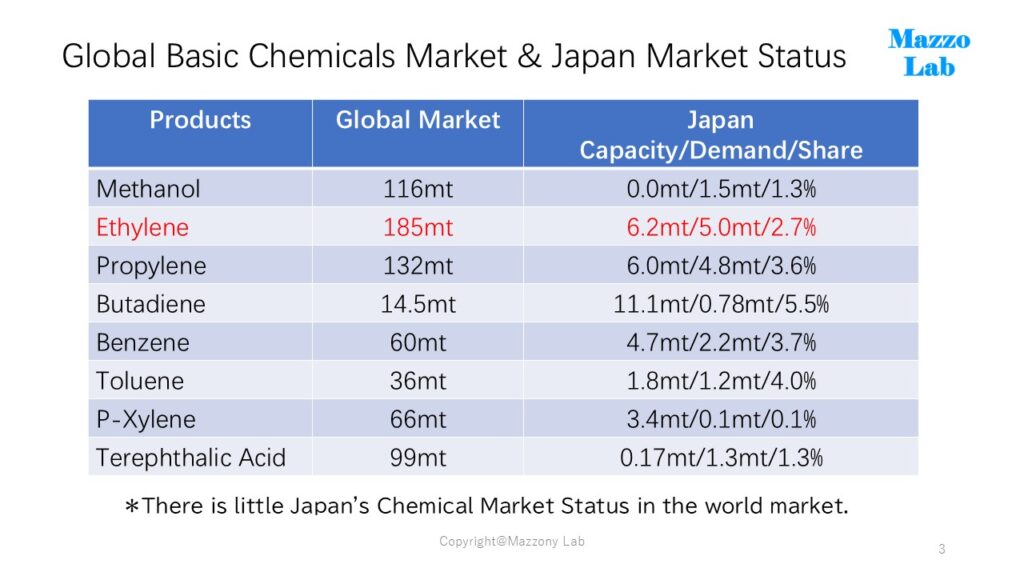

さて、化学品の場合は今も昔も「エチレン」が化学品のチャンピオンとか、第一の物質と言われてきましたが、今も変わる事なくチャンピオンで変わりません。下記作表は基礎化学品と言われる物質の世界市場の2010年時と2025年時の状況を示します。

2010年時点において圧倒的な規模であるのに対し、2025年時点でも№1の市場規模をエチレンが有しています。また様々な出発原料での位置づけは変わることはありません。今後も置き換わる事はないでしょう。通信方法や移動方法、発電方法が今後変わることがあっても化学品素材の世界ではエチレンに勝る原料は理論的に生まれてくることはないのですから。

いつものとおり、エチレンの定義について石油化学工業協会の言葉辞典より引用します。

エチレン(ethylene) CH2=CH2 オレフィン系炭化水素のひとつで、代表的な石油化学基礎製品。ポリエチレン、エチレンオキサイド等エチレン系製品の基礎原料。製法には、ナフサの熱分解、エタンの脱水素等がある。気体。 ここでも代表的な石油化学基礎製品としていますが、現代の有機化学製品の9割以上が石油由来原料ですので、有機化学品においては№1の規模の製品となります。(*無機化学品の場合は苛性ソーダや硫酸、アンモニアなど数量規模が一回り違い巨大です)

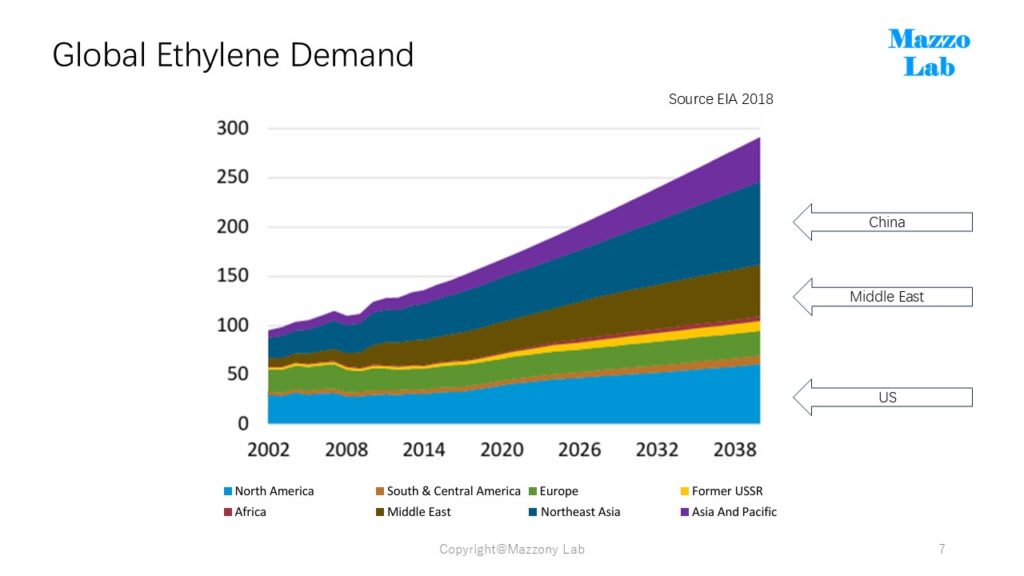

以下エチレンの世界市場推移です。1990年頃は約5千万トン規模でしたが、まずは中東の市場参入により市場の大幅な拡大が進みました。その後、韓国、東南アジアでの拡大に続き中国が経済発展とともに石化市場の参入が始まり急拡大の時代が始まりました。2000年代に入り1億トンを超え、間もなく2億トンを超えようとしています。

2015年頃からは米国がシェール革命により格安なエタンの入手を背景に、エチレン能力の増大を継続中です。また中国、インドは経済成長を背景にエチレン製造設備の増設を続けています。今後も世界市場の規模においては、原料の石油需要が頭打ちする状況に対してエチレンを始めとする化学品市場の拡大が続くと予想されています。

一方日本では1990年代にピークを迎えたのに対し、現在は益々需要が減少しています。公共投資の減少といった内需の減少がエチレン生産に影響を与えている面もありましが、むしろ製品輸入(ポリ袋やアパレル製品、家具、家電など)が増加することが日本のエチレン市場の影響が大きいとも言えます。何れにせよ日本の石油化学産業の縮小と危機に面している現状は否定できません。

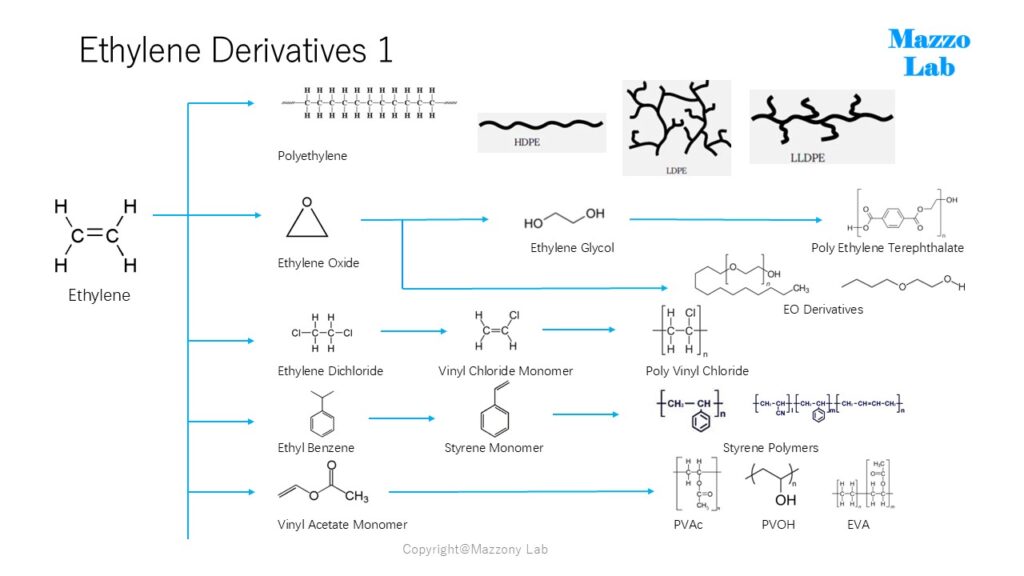

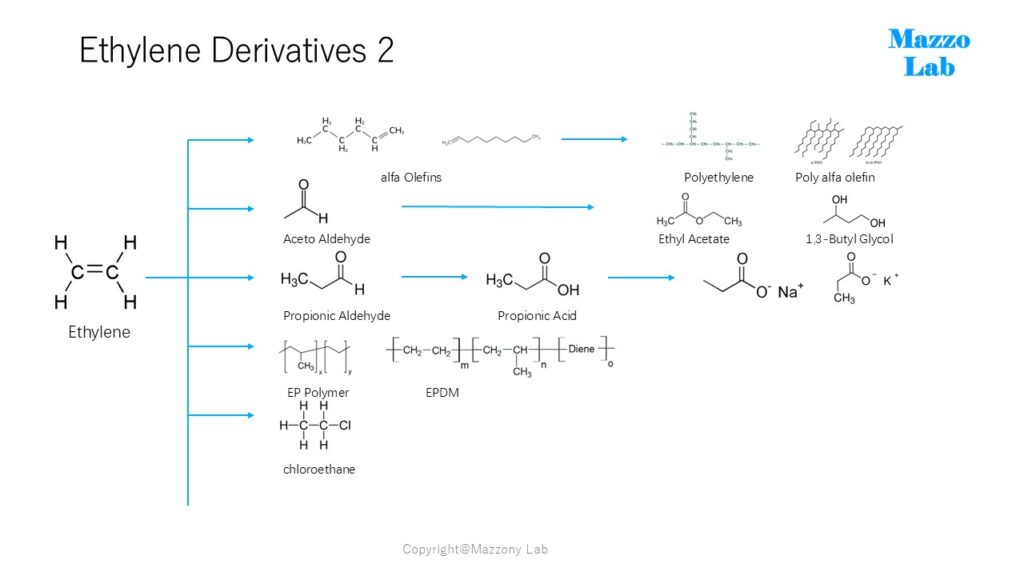

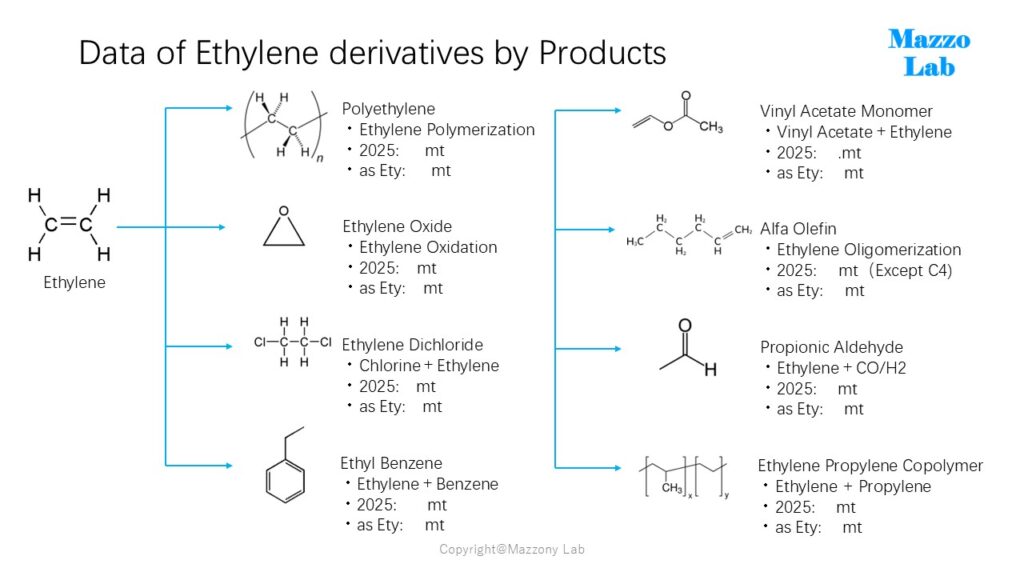

ではエチレンは何に利用されているのでしょうか?エチレン単体による利用の需要殆どありません(有名なのはバナナの熟成促進ガス用途です)。以下の通り様々な製品の原料となり最終製品の原料に加工されていきます。一番大きいのはポリエチレンですが包装材や建材などに導かれいきます。この点については今後の機会をいただいて各論報告していきます。

今回は誘導品について、最終製品まで述べる事はしませんが、化学的に中間原料の市場を構造式で誘導品製品を表してみました(*個人的に構造式で表現するのが大好きなので)。このような表記は見慣れてないと図形や線にしか見えませんが、見慣れてくれば原料から誘導品の製品がどう作られてくるのかも理解が進みますし、製造される樹脂の性能も見えてくると思ってます。

エチレンは様々な製品に誘導される基礎原料であることはご同意いただけたと思いますが、現状も今後も以下8製品でエチレン需要の殆どを網羅しています。なお、数値にマスキングしていますけど、表記数値は「2025」の数値は製品の需要量。「as Ety」の数値はその製品にエチレンがどれだけ消費されたかの数値になります。

最後にエチレンに限らず、「基礎化学品」の市場は世界経済の拡大にともない今後も市場の拡大が予想されていますし、現に市場の拡大に合わせた設備投資も進んでいます。 一方、残念ながら日本においてはエチレン設備の停止計画が続くとともに、誘導品の停止も相次いでいます。最初に取り上げた現状の日本市場の立ち位置についての資料を示します。

現状どの製品も世界市場シェアは僅かに過ぎません。90年代初頭にはシェア1割程度を占めたエチレンも3%を切るまでに低下しています。唯一5%を超えるブタジエンも理由は自動車会社の強さによりタイヤ需要が大きいということです。ただし、エチレン設備が閉鎖されるとなれば、ブタジエンの生産量も抑えられていくことになりますから、シェアの低下は否めないです。残念!

エチレンについては年間成長率は約3%で堅調に市場が拡大すると予想されています。つまり年間で5~6百万トンの市場が拡大することになります。つまり毎年日本市場より大きな規模のエチレン市場が誕生していることになり、これに対して世界では製造設備の巨額な投資が行われている状況です。繰り替えしになりますが、残念ながら日本では衰退の流れは止められません。まさか就職したときにこの様な状況が生じるとは微塵も考えませんでしたけど、現状を認めざるを得ないのです。

ただしエチレンという化学品が経済的に今後も重要であることは変わらないのです。

以上」