化学品のチャンピオン、あるいは日本の場合だと「産業の米」とも呼ばれるエチレンの生産方法について述べて行きます。エチレンの製造方法の殆どは水蒸気分解法殆どを占めており、この方法の内訳は原料(ナフサ・エタン・LPG・分解ガソリン・灯軽油)の違いによって分類されます。水蒸気分解法のほかには、ここ10年ほどでシェアを拡大してきたMethanol to Olefin(Coal to Olefin)が中国のみで展開されています。残りはブラジルのBraskem社においてエタノール脱水法が実行されています。

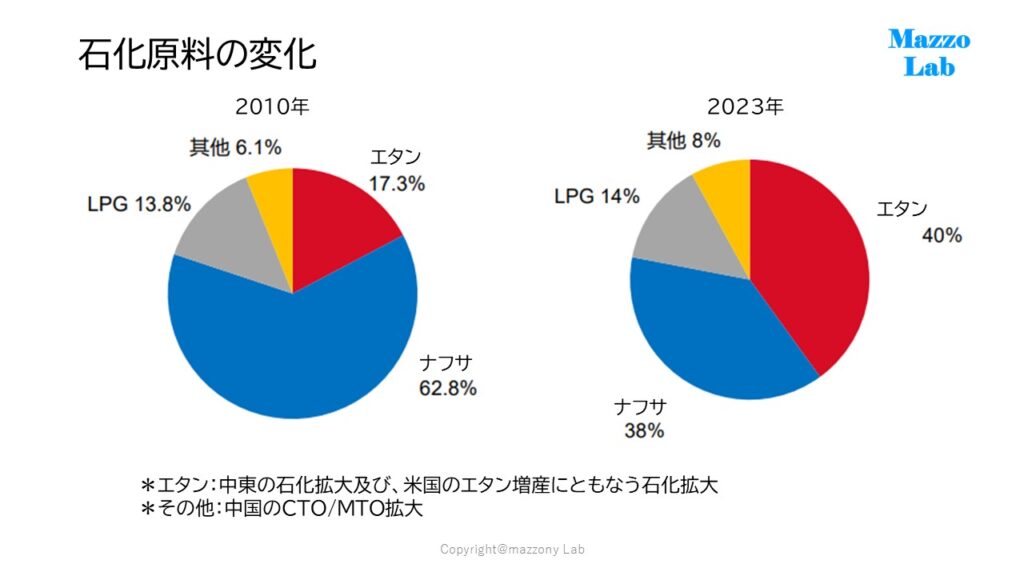

以下2010年時と2023年時のエチレン製造原料の比率の変化を示します(なおパイ表示は原料の投入量ではなくエチレン生成量になります)。一番の変化は水蒸気分解法の投入原料の変化です。ナフサが圧倒的に原料として使用されていたのですが、2023年にはエタンが最大の原料に置き換わったことになります。その他では中国におけるメタノール法による生産量の増加が顕著になってきています。なお昨今、バイオ法ケミカル生産の拡大が求められていますが、現状は上述Braskem社のみで、タイにおける新規プラントが建設中。ただしパイの表記になるほどの数量には程遠い状況に変わりません。

日本の場合は現状全量ナフサが原料になっています。過去には東燃化学(現ENEOS)が製油所から発生するLPGを原料に運転を行っていました。また三菱化学(現三菱ケミカル)は鹿島のプラントで軽灯油を使用できるプラントに改造しています。

つぎに最新の(ナフサ)クラッカーの外観です。画像はエクソンモービルがJVで建設した中国恵州市のナフサクラッカーになります。エチレン製造能力はなんと160万トンという規模!(日本の平均の3プラント分にもなります。これじゃあ全く日本のプラントは対抗できません)

ちなみに年々プラントサイズが大きくなってきていますが、当方が入社した頃の平成時代の初めには日本のエチレン能力サイズは40万トン前後で、各社とも50万トンに規模を拡大しようとしていた時代でした。まだその頃には最初のクラッカーの架体が残ってましたが、今の時代ならファインケミカルのパイロットプラントのサイズにも及ばないものだったと記憶しています。

ググってみると1950年代は50kt、1960・1970年代は200kt、1980年代に入ると300~500kt(記憶は正しかったです)。2000・2010年代に入ると1000ktの大台の時代に突入(ただし、当初はナフサ原料ではなくエタン原料による実施)。2020年代に入ると1500ktの時代に入ったとのことです。

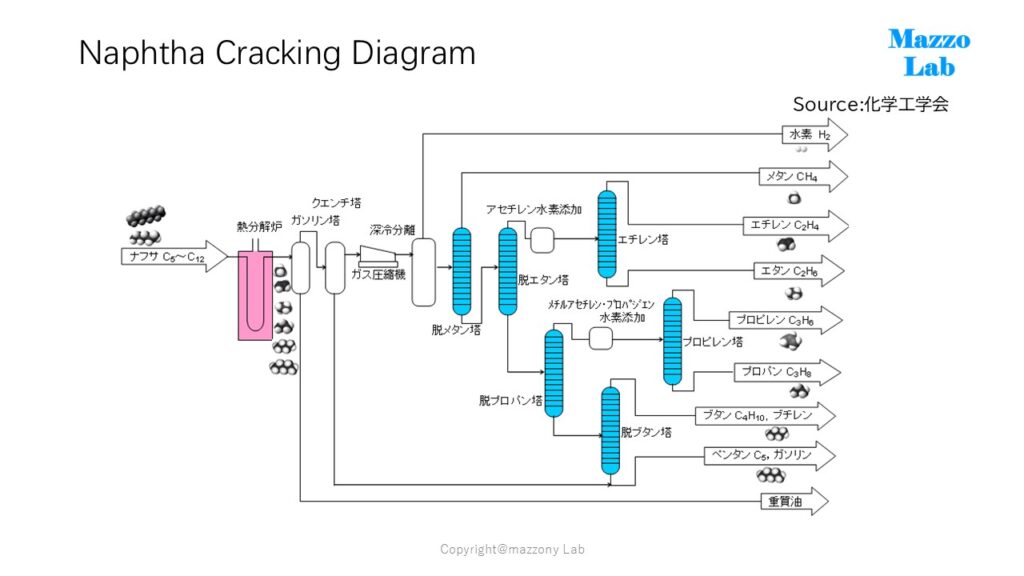

以下ナフサを原料とした分解炉のダイアグラムを日本化学工学会から借用します。エタンの場合は図の下の部分の分離工程が存在しないということになります。今回は分解炉の工程には言及いたしません。

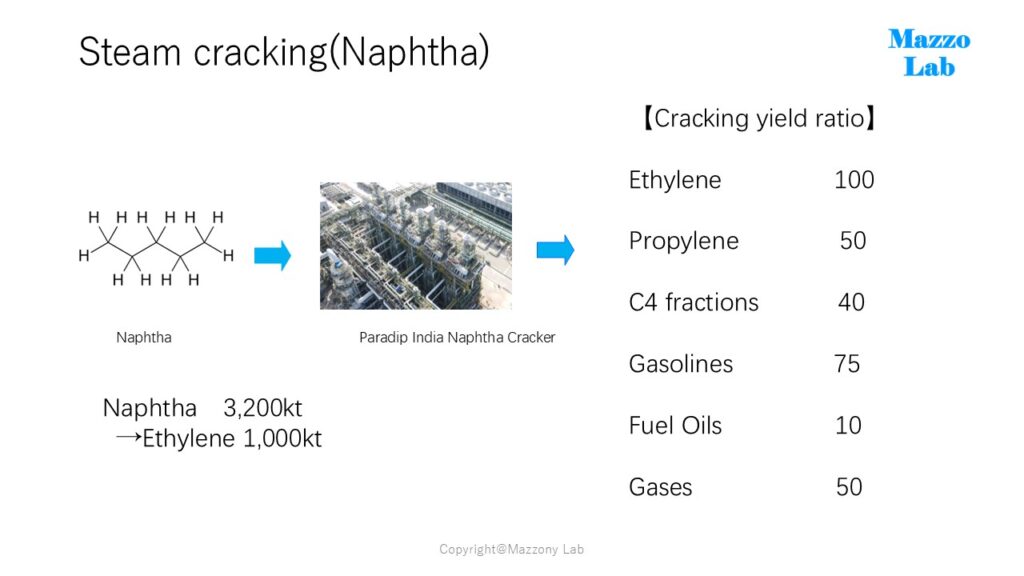

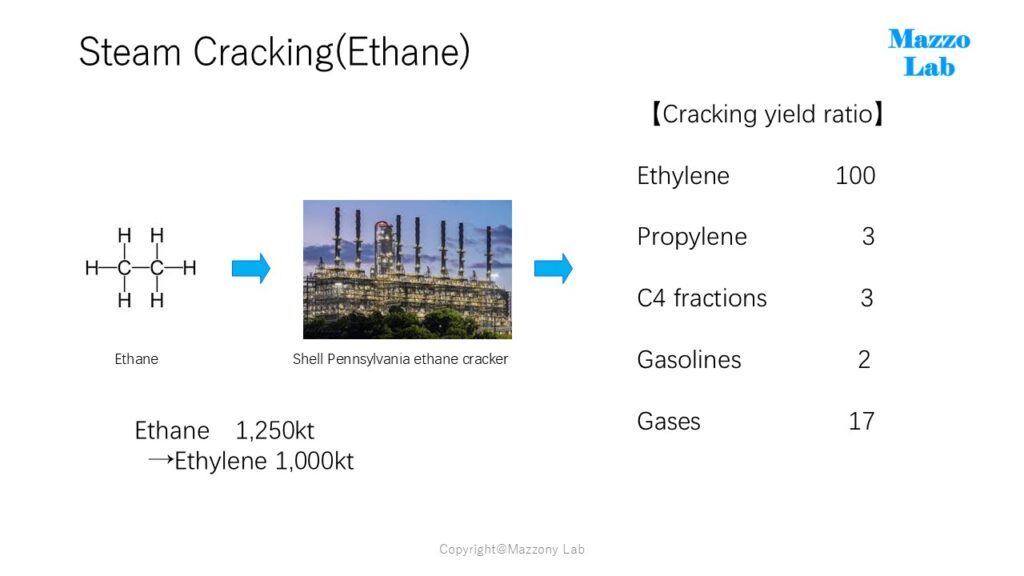

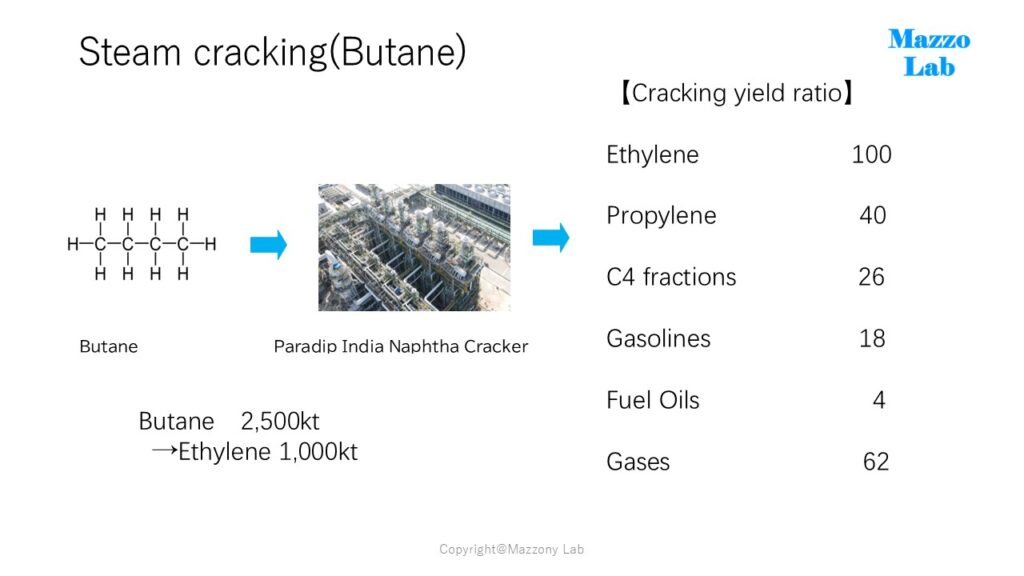

次に以下アルカン(ナフサ・エタン・ブタン)のケースに分けて原料の投入量とエチレン生成量。及び各製品の生成比の図を示します。

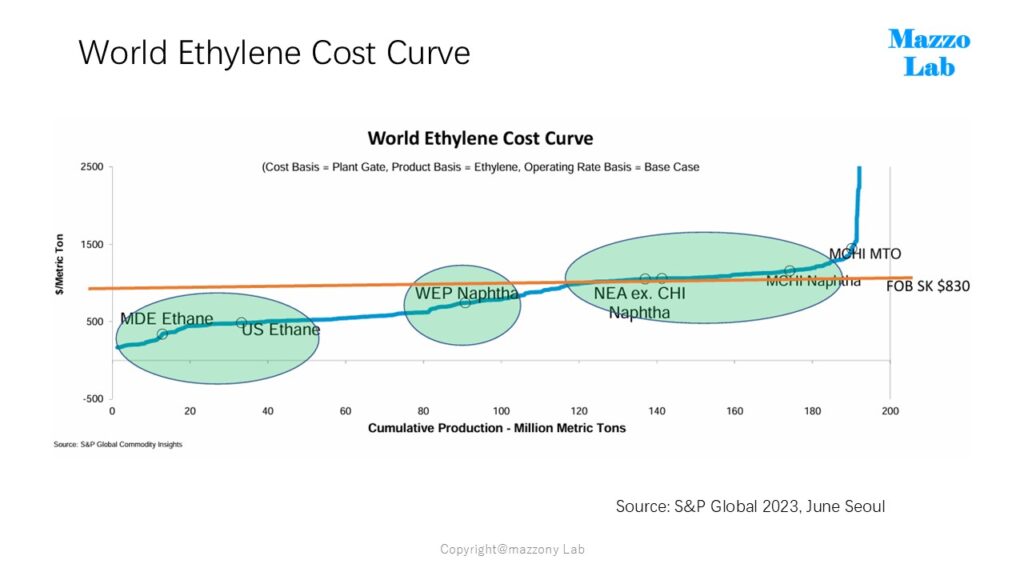

特徴的なのはエタンを原料のケースはエチレン以外は殆ど生成しないのに対し、ナフサ・ブタンの場合はプロピレン、C4留分を始めとする各種成分が生成されます。エチレンの場合から見ればエタンベースが圧倒的にコスト競争力を持つことになるわけです。以下S&Pが2023年に韓国での会議で公開したエチレンコストカーブ表です。北東アジアのエチレンコストに対して中東・米国のエチレンコストが6割程度にしかならないという、これもまた衝撃的事実です。

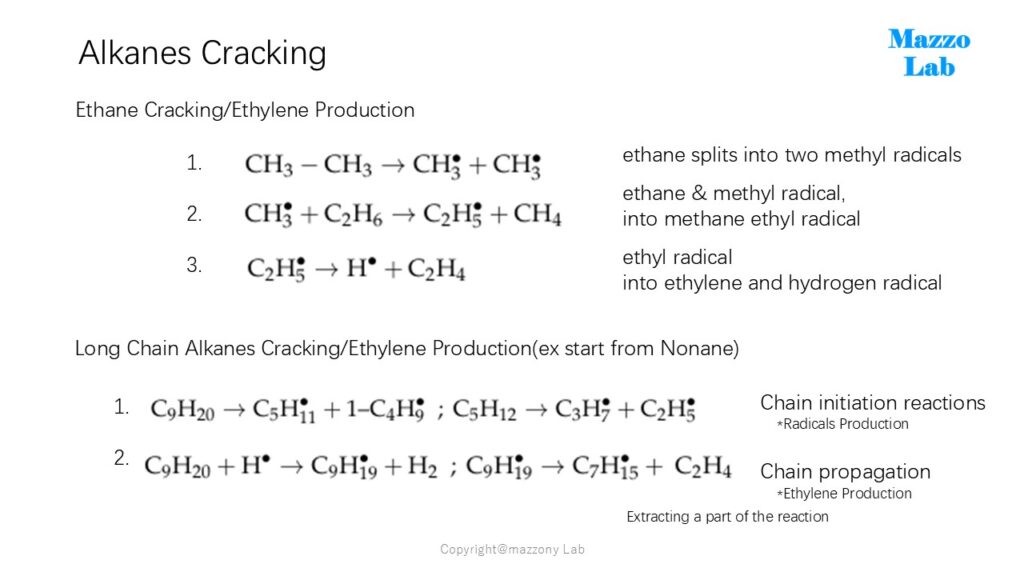

水蒸気分解炉法について以上述べて来ましたが最後にナフサ分解、エタン分解で化学変化が同起きているか、またどの様にエチレンが生成されるかの反応式を省略して示します。アルカン原料を分解するとラジカル分子が生じます。ラジカル分子が安定するためにアルカン、アルケン(この場合はエチレン)になるということです。 *多分、一部の部署を除いてお勉強することの無い事項だと思います。

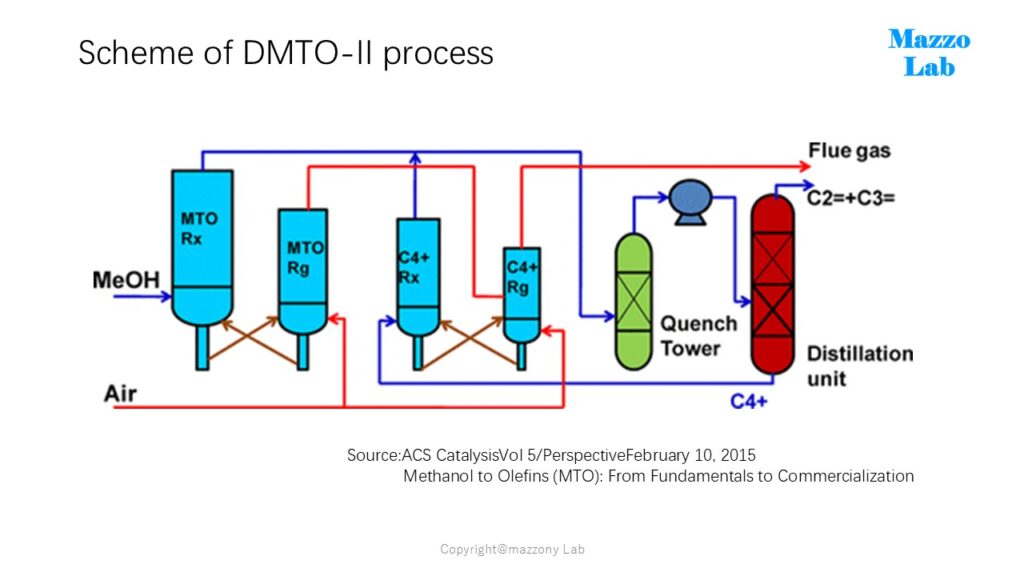

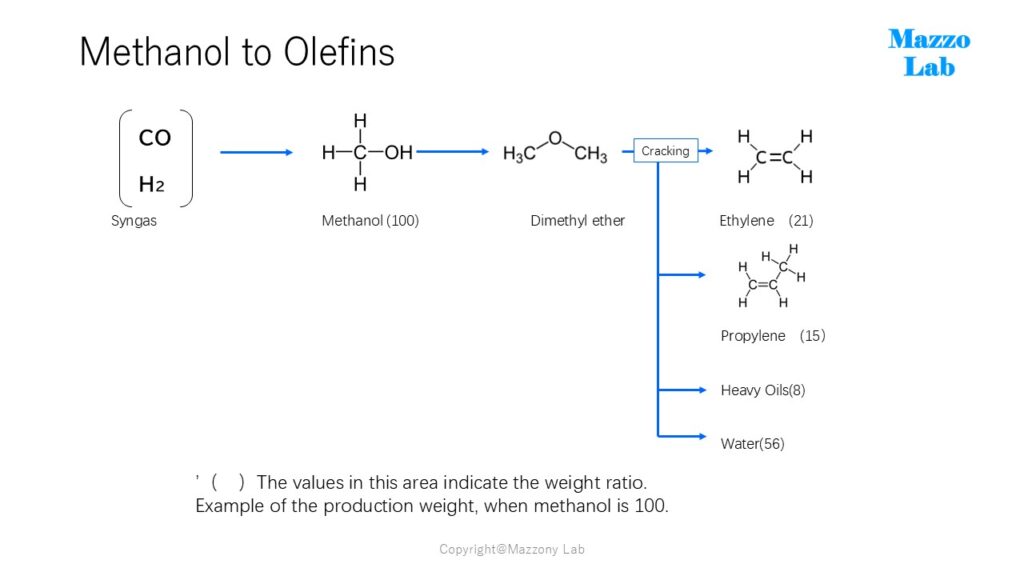

つぎに最近生産拡大中の中国におけるメタノール法のオレフィンプラントの概要です。この技術は最初にUOP/ハネウェル連合の欧州で開発されたのですが、実施は中国内地で採用され拡大されています。オレフィン能力としては年間2500万トンを超える状況になっていますが、上記エチレンコストカーブでも示された通り、コスト競争力が全くない事もあり稼働率は低稼働にとどまっている様子です。この件についてほ機会を頂いて別稿にて報告させていただきます。

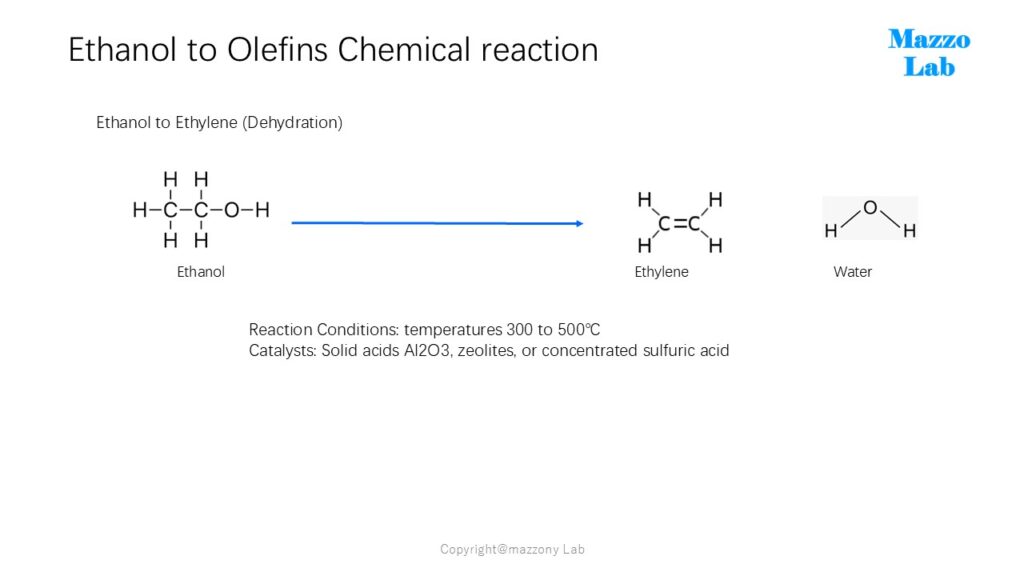

最後にエタノール脱水法についてです。プラントは画像の通り簡易なもの。プロセスもエタノールの脱水なので簡単な工程ですが、やはり競争力が弱いので投資は進んでいません。この件に限らずバイオ法による大型ケミカル生産の弱いところです。

以上」